Por Miguel Bruno, Denise Lobato Gentil e Sergio Lucena | Fundação Lauro Campos e Marielle Franco

Data original de publicação: Dezembro de 2024

- Introdução

O salário mínimo é utilizado em vários países como um instrumento para prevenir a exploração dos trabalhadores e influenciar na redução da desigualdade de renda.

No dia 28/11/2024, o governo federal apresentou um pacote de medidas fiscais que prevê uma redução de gastos públicos federais de R$ 327 bilhões até 2030. O impacto estimado para os anos 2025/2026 é de R$ 71,9 bilhões. O epicentro da redução de gastos é a mudança na fórmula de correção do salário mínimo (Projeto de Lei 4.614/2024), para que os reajustes anuais sejam menores que os da regra atual. Com a nova fórmula proposta serão reduzidos o valor do piso das aposentadorias e pensões do INSS, o Benefício de Prestação Continuada (BPC), o abono salarial e o seguro-desemprego. Esses direitos sociais e trabalhistas são despesas obrigatórias que têm importante participação no orçamento e não podem ter uma remuneração inferior ao salário mínimo. Se para o governo são um custo a ser cortado, para a ampla maioria da população representam a própria sobrevivência.

Por determinação constitucional, o salário mínimo deve ser reajustado anualmente pela inflação. Os governos do Partido dos Trabalhadores, entretanto, adotaram a correção com base na inflação medida pelo Índice Nacional de Preços ao Consumidor (INPC) do ano anterior mais o crescimento real do Produto Interno Bruto (PIB) do segundo ano anterior. Dessa forma, foi assegurado ao salário-mínimo uma expansão acima da inflação, incorporando o crescimento do PIB, transformando-se, assim, em uma das maiores conquistas sociais deste século. Além de ser a variável mais relevante para reduzir os indicadores de pobreza e de concentração de renda, o salário mínimo é uma das principais fontes de demanda da economia brasileira, ao ampliar consideravelmente o mercado consumidor interno, afetando positivamente o crescimento econômico.

O argumento do governo é de que o salário mínimo, ao elevar despesas obrigatórias em uma velocidade acima do limite superior de 2,5% do teto de gastos, comprime os recursos para os gastos livres, chamados de gastos discricionários – como o investimento. Assim, para manter o arcabouço fiscal intacto, o governo optou por achatar a renda dos trabalhadores. Se aprovada, essa medida irá quebrar um contrato social estabelecido em décadas anteriores e irá descumprir uma das metas mais primordiais do pacto eleitoral de 2022.

Esta nota técnica busca estimar os efeitos da mudança proposta pelo governo sobre os trabalhadores, tanto os que recebem o salário mínimo quanto o médio. Como essa medida agravará a concentração da renda, será feita uma estimação do impacto sobre o índice de Gini. Pretende-se, ainda, avaliar os efeitos sobre o BPC.

A metodologia utilizada será a de comparar o percurso dessas variáveis no passado com o seu comportamento caso a regra do art. 4º do PL 4.614/2024 para o salário mínimo estivesse em vigor no período de 2003-2023. Assim será possível vislumbrar a tendência futura do ajuste pretendido no arcabouço fiscal e seu retrocesso social.

2. Impacto da regra proposta para o salário mínimo

Para alinhar o ritmo de crescimento das despesas obrigatórias aos limites de variação da despesa do Regime Fiscal Sustentável, a proposta do governo pretende enquadrar o crescimento real do salário mínimo a um piso de 0,6% – em períodos de retração – e a um teto de 2,5% – em momentos de expansão, no período 2025-2030 (art. 4º do PL 4.614/2024). Ou seja, ainda haverá a regra de crescimento do salário mínimo pelo PIB, mas a variação real estará confinada nos limites (estreitos) do teto e do piso do arcabouço fiscal.

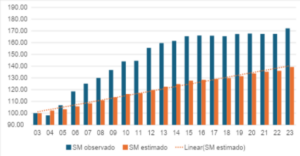

O gráfico a seguir compara a trajetória do salário mínimo real observado durante 2003-2023 com a trajetória do salário mínimo estimado, supondo que, nesse mesmo período, já estivesse em vigor a nova regra.

Gráfico 1: Evolução ocorrida do salário mínimo real entre 2003 e 2023 e a evolução estimada de acordo com a regra da proposta do ajuste fiscal (2003 = 100)

Fonte: IBGE e Min. da Fazenda. Para o salário mínimo estimado foi considerada a inflação do ano anterior medida pelo INPC e o crescimento real do PIB do segundo ano anterior, restrito ao limite inferior de crescimento de 0,6% e ao superior de 2,5%, conforme art. 4º do PL 4.614/2024.

O gráfico 1 revela uma grande distância entre as duas colunas, representando a magnitude da perda de renda com a regra proposta pelo governo. Em 2023, a queda da renda dos trabalhadores que recebem salários e benefícios sociais equivalentes ao valor do salário mínimo teria sido 19,1%, se a nova fórmula de correção estivesse em vigor. Segundo o DIEESE, o salário mínimo é a referência de renda para 59,3 milhões de pessoas no Brasil, que serão afetadas pela menor renda futura caso o governo quebre o contrato social existente hoje.

3. Impacto da regra proposta para o salário mínimo sobre o salário médio

Dados da série histórica demonstram que o salário mínimo tem uma elevada influência sobre o salário médio, de tal forma que, para cada R$10,00 que houve de aumento no salário mínimo, o salário médio se elevou em R$8,90. Em outras palavras, para cada 1% de aumento ocorrido no salário mínimo, o salário médio crescia a 0,89%. Isso significa que, se o governo modifica a regra de correção do salário mínimo tornando-o menor, todas as remunerações do mercado de trabalho serão afetadas para baixo de forma significativa.

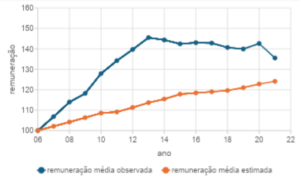

Usando a mesma estratégia de avaliação de impacto, o gráfico 2 mede a evolução efetivamente ocorrida na remuneração média entre 2006 e 2021 comparada com a evolução do rendimento médio mensurado sob o impacto do salário mínimo menor, supondo que nesse mesmo período já estivesse em vigor a nova regra proposta pelo governo federal no PL 4.614/2024.

Gráfico 2: Evolução ocorrida no rendimento médio real do trabalho de empregados e autônomos entre 2006 e 2021 e a estimada de acordo com as regras da proposta do ajuste fiscal para o salário mínimo (valor em 2006 = 100)

Fonte: Sistema de Contas Nacionais/IBGE e Min. da Fazenda. Dados calculados até 2021, último ano para o qual foram divulgadas as Contas Econômicas Integradas do Sistema de Contas Nacionais. A remuneração estimada foi calculada a partir do salário mínimo estimado, de acordo com a correlação entre estes valores observada no período.

O gráfico 2 expressa grande afastamento entre as duas curvas, representando a magnitude da perda na renda média do mercado de trabalho se a nova regra proposta entrasse em vigor. Em 2023, a queda do rendimento médio dos trabalhadores teria sido de 8,45%. As maiores perdas teriam sido verificadas entre 2006-2013, período em que o Partido dos Trabalhadores estava no poder.

O governo está propondo um retrocesso das conquistas salariais obtidas no passado. O valor equivalente ao rendimento médio, que em 2023 foi de R$ 2.890,00 (PNAD/IBGE), corresponde a um valor superior ao rendimento de mais de 75% das pessoas ativas no mercado de trabalho do Brasil, as quais serão afetadas pelo achatamento de sua renda futura, caso o governo revogue o contrato social existente hoje.

4. Impacto da regra proposta para o salário mínimo sobre o índice de Gini

O salário mínimo tem uma elevada influência sobre a redução da pobreza e da desigualdade. Os dados das séries históricas dessas variáveis mostram que existe uma correlação de 85% entre o salário mínimo e o índice de Gini. O gráfico 3 avalia qual seria o impacto negativo do novo salário mínimo rebaixado sobre o coeficiente de Gini, elevando a desigualdade, caso a regra do pacote fiscal estivesse em vigor no período 2003-2023.

A concentração de renda teria sido significativamente maior com o estabelecimento de um teto para o percentual de correção do salário mínimo. A título de exemplo, em 2023, o índice de Gini efetivamente ocorrido foi de 0,518 enquanto o Gini estimado pelo impacto da nova regra de reajuste do salário mínimo seria de 0,546. A desigualdade crescerá de forma alarmante, como mostra o gráfico 3.

Gráfico 3: Evolução ocorrida do índice de Gini do rendimento domiciliar per capita entre 2003 e 2023 e o estimado de acordo com a regra da proposta do ajuste fiscal para o salário mínimo.

Fonte: IBGE e Min. da Fazenda. O índice de Gini estimado foi calculado a partir do salário mínimo estimado, de acordo com a correlação efetiva entre estes valores observada no período 2003-2023.

5. Impacto do salário mínimo sobre o Benefício de Prestação Continuada (BPC)

Com o objetivo de ajustar os gastos dentro da banda de crescimento do regime fiscal atual, o governo federal encaminhou o Projeto de Lei 4.614/2024, através do qual está programada uma desaceleração das despesas obrigatórias com o BPC, usando para isso vários artifícios:

- A redução programada do valor do benefício, que continuará a ser de um salário mínimo, porém, com um índice de correção acima da inflação que passará a ter um limite inferior de 0,6% e superior de 2,5%.

- A queda do número de beneficiados em função da mudança em critérios de acesso, tais como:

- Obrigatoriedade de cadastro biométrico para manutenção, renovação e concessão de benefícios da seguridade social;

- Ajuste na definição do conceito de família para fins da renda de elegibilidade ao BPC;

- Redução do prazo de atualização cadastral;

- Vedação de dedução de rendas não previstas em lei para fins da renda de elegibilidade ao BPC;

- Alteração no conceito de pessoa com deficiência, que agora passa a ser aquela incapacitada para a vida independente e para o trabalho, e não mais aquela que tinha impedimento de longo prazo que pudesse obstruir sua participação plena e efetiva na sociedade em igualdade de condições com as demais pessoas.

- Alteração do cálculo da renda familiar para fins de concessão do benefício com a revogação da não contabilização de renda de benefícios da seguridade (aposentadoria, pensão e BPC) já concedidos a qualquer membro da família para fins de cálculo da renda familiar per capita de elegibilidade ao BPC.

Tais medidas serão empregadas sob o pretexto de “aperfeiçoar o funcionamento de programas e o pagamento de benefícios, destinando-os a quem realmente precisa”. Embora ainda não seja possível estimar quantas pessoas perderão o BPC quando os novos critérios forem adotados, sabe-se que essas posições não serão ocupadas por novos ingressantes no programa. Mais uma vez utiliza-se do passado para iluminar o futuro. O gráfico 4 mostra uma curva contendo a trajetória do gasto efetivo com BPC entre 2004-2023 e a outra curva representando o gasto estimado de acordo com a nova regra proposta para o salário mínimo.

Gráfico 4: Evolução ocorrida do gasto com o Benefício de Prestação Continuada (BPC) entre 2004 e 2023 e a estimada de acordo com a regra da proposta do ajuste fiscal para o salário mínimo (valor em 2004 = 100)

Fonte: Min. do Desenvolvimento e Assistência Social, Família e Combate à Fome; Min. da Fazenda e IBGE. Obs.: A evolução do gasto estimado com o BPC foi calculada a partir do salário-mínimo estimado (restrito ao limite inferior de crescimento real de 0,6% e ao superior de 2,5%, conforme art. 4º do PL 4.614/2024), multiplicado pela quantidade de beneficiários do programa no período 2004-2023.

Pelo gráfico 4 percebe-se uma forte desaceleração do gasto com BPC. A título de exemplo, em 2023 o montante do gasto com BPC seria 22,4% menor. Ressalte-se que simulação não considera a redução no número de beneficiados que ocorrerá após a modificação dos critérios de acesso. Assim, espera-se um achatamento substancial na massa de benefícios do BPC para o futuro, agravando os indicadores de pobreza, reduzindo o consumo agregado das famílias e desacelerando o PIB.

6. Conclusão

Pelos dados expostos, a regra de correção do salário mínimo proposta pelo governo no novo pacote fiscal anunciado em novembro de 2024 degradará a renda futura e as condições de vida dos trabalhadores, já brutalmente explorados após a reforma trabalhista de 2017. Trabalhadores rurais no agronegócio, entregadores de alimentos, os que trabalham no setor do comércio e de serviços serão submetidos a um forte arrocho salarial para que o arcabouço fiscal, que atende aos interesses e exigências de uma minoria da sociedade, possa continuar a se manter em vigor. A desaceleração do salário mínimo e do gasto social, conforme as estimativas demonstraram, ao impactar fortemente o índice de Gini, acentuará a já abissal desigualdade na distribuição da renda da sociedade brasileira, implicando em retrocesso social diante da regra de correção hoje vigente.

Cabe, por fim, ressaltar que essas medidas provocarão forte contração no consumo das famílias, a principal variável de determinação do PIB pelo lado da demanda. A perda de dinamismo será um resultado inevitável da mudança no salário mínimo e no valor dos benefícios sociais, com consequências sobre a arrecadação de tributos. Contraditoriamente ao que se almeja com a atual revisão do arcabouço fiscal, as metas de superávit se tornarão mais inalcançáveis.

*Doutor em Economia, Professor da Escola Nacional de Ciências Estatísticas (ENCE/IBGE), da Faculdade de Ciências Econômicas da Universidade Estadual do Rio de Janeiro (UERJ) e da Mackenzie Rio. E-mail: miguel.pbruno@gmail.com.

**Doutora em Economia, Professora colaboradora do Instituto de Economia da UFRJ e pós-doutoranda da Escola Nacional de Ciências Estatísticas (ENCE/IBGE). E-mail: deniselg@uol.com.br.

***Analista de sistemas, mestrando da Escola Nacional de Ciências Estatísticas (ENCE/IBGE). E-mail: sjlucena@gmail.com.

Clique aqui e acesse o material original